企业风采

永利股份(300230)2023年三季报简析:净利润减1247%盈利能力上升

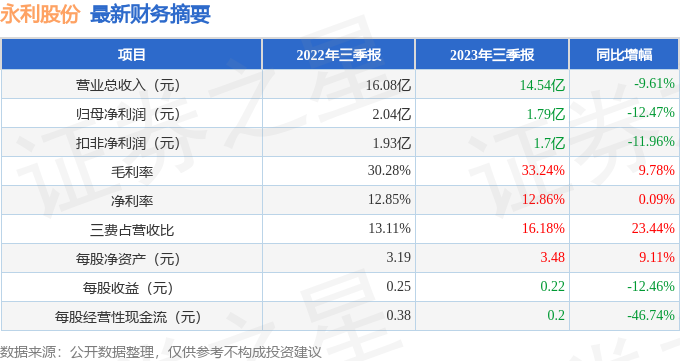

据证券之星公开数据整理,近期永利股份(300230)发布2023年三季报。根据财报显示,本报告期中永利股份净利润减12.47%,盈利能力上升。截至本报告期末,公司营业总收入14.54亿元,同比下降9.61%,归母净利润1.79亿元,同比下降12.47%。按单季度数据看,第三季度营业总收入5.99亿元,同比下降12.04%,第三季度归母净利润8503.01万元,同比下降30.35%。

本次财报公布的各项数据指标表现一般。其中,毛利率33.24%,同比增9.78%,净利率12.86%,同比增0.09%,销售费用、管理费用、财务费用总计2.35亿元,三费占营收比16.18%,同比增23.44%,每股净资产3.48元,同比增9.11%,每股经营性现金流0.2元,同比减46.74%,每股盈利0.22元,同比减12.46%。具体财务指标见下表:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过萎缩迹象。利润近5年来有过萎缩迹象,近年来开始快速地增长。其最新盈利预测显示,利润增速会有所减缓。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的10.44%分位值,距离近十年来的中位估值还有50%的上涨空间。

答:您好!目前公司从经营规模及技术积累上处于国内行业前列,与国外企业市场头部企业接近,轻型输送带商品市场全球最大的三家生产商是瑞士 Habasit、荷兰 mmeraal 和德国 Siegling,在日本和亚太市场,日本的阪东化学、三星皮带、NITT 等公司具备拥有较强的竞争力。在轻型输送带市场领域,公司的竞争优势主要为1、研发技术优势公司在长期从事轻型输送带的研发、生产的全部过程中,积累了大量的核心技术和工艺配方,并善于将有关技术和工艺配方用来生产实现用户个性化需求的产品;2、产品优势公司轻型输送带产品规格齐全,目前开发的产品可广泛适用于食品加工、物流运输、烟草生产、娱乐健身、机场运输等各个行业,产品规格齐全有助于公司实现用户多样化需求,并在市场之间的竞争中占据有利地位;3、服务网络优势公司依据主要用户所在地分布情况,在国内已于青岛、广东、福建、成都、天津、昆明、武汉、长春、深圳、合肥、南通、沈阳、昆山、安徽布局子公司、分公司和办事处,在海外于荷兰、波兰、德国、奥地利、美国、韩国、印尼、日本、英国、巴西、越南等地区或国家布局子公司;4、产能优势公司已于上海崇明和安徽设立生产基地,实现用户日渐增长的需求。与此同时,与主要竞争者相比,公司更专注轻型输送带,基于高性价比产品和优质服务,在物流、食品和烟草行业积累突出优势,但同时存在产品品类覆盖相对少,市场拓展后劲不足的风险,公司目前正集中优势资源向塑料链条、模组网带、传动带等领域延伸。感谢您对公司的关注!

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

南风股份(300004)2023年三季报简析:增收不增利,应收账款上升

据证券之星公开数据整理,近期南风股份(300004)发布2023年三季报。根据财报显示,本报告期中南风股份增收不增利,应收账款上升。

据证券之星公开数据整理,近期博实股份(002698)发布2023年三季报。根据财报显示,本报告期中博实股份营收净利润同比双双增长。

亚太科技(002540)2023年三季报简析:营收净利润同比双双增长,盈利能力上升

据证券之星公开数据整理,近期亚太科技(002540)发布2023年三季报。根据财报显示,本报告期中亚太科技营收净利润同比双双增长,盈利能力上升。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。